让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-01-21 11:13 点击次数:155

国金证券股份有限公司杨晨,任旭欢近期对中航沈飞进行讨论并发布了讨论论述《航空装备硬核国度队,歼-35一机三型开启新成长》,本论述对中航沈飞给出买入评级,合计其辩论价位为59.03元,现时股价为47.98元,预期高潮幅度为23.03%。

中航沈飞(600760) 公司简介: 中航沈飞是我国航空防务装备的主要研制基地,跟着歼-35系列迟缓插足放量列装,公司有望迎来新一轮高成长。深耕航空防务装备70余年,公司传承了航空报国的服务担当,从修理起家,见证了我国歼击机从一代向四代的飞跃,跟着航空装备的放量列装,2017-2023年公司功绩矜重增长:营收自194.59亿元增至462.48亿元,CAGR为15.5%;归母净利润自7.1亿元增至30.1亿元,CAGR为27.3%。 投资逻辑: 公司是航空装备硬核国度队,完好意思型号谱系奠定竞争上风。1)为国铸剑:公司出生于抗好意思援朝的炮火硝烟中,从修理飞机起步,见证从一代机到四代机的转化。2)公司家具全面配套,有望受益于空舟师竖立双景气:歼15-D与歼15-T初度亮相航展,歼-15家眷以不停奋飞的姿态亮剑深蓝大洋,助理舟师完成从“近海”向“远海”的转动;歼-16的执戟亦大大增强了中国空军的综融合战智商。3)公司袭取航空工业“批产一代、研制一代、预研一代”传统,除了对已批产家具抓续升级以外,四代机歼-35系列或行将步入成绩期,而新一代飞机、无东说念主机等更是稳健了明天作战趋势,有望奠定公司长期成漫空间。 歼-35一机三型亮相航展,空、海、军贸市集空间无边。1)好意思国国防部盘算采购2456架F-35飞机,预估总购置老本为3978亿好意思元;我国空军计谋转型、舟师走向深蓝,斗争机装备需求繁盛,杠杆炒股参考F-35运营调治老本约为新机采购的3.57倍,我国军机维修市集空间无边。2)军贸或成新蓝海,盈利智商高于内销:2023年洛马军机销售中军贸占比约1/3,终结2024年8月5日,好意思国F-35在手订单3542架,其军贸价钱远高于内销。3)歼35系列一机三型有望步入成绩期:歼-35A、歼-35舰载版模子亮相十五届中国航展,明天有望充分受益于空舟师竖立;公司四代机FC-31参加迪拜等地航展,军贸有望成为公司功绩新增长极。 盈利斟酌、估值和评级 咱们斟酌,2024/2025/2026年公司齐备贸易收入407.48亿/496.60亿/573.73亿元,同比-11.89%/+21.87%/+15.53%,归母净利润31.03亿/40.67亿/50.22亿,同比+3.18%/+31.06%/+23.49%,对应EPS为1.13/1.48/1.82元。参考航空航发主机厂2025年34-64倍PE估值,研究到公司在我国航空装备竖立边界的稀缺性、装备型号谱系完好意思性,赐与2025年40XPE,辩论价59.03元,赐与“买入”评级。 风险教唆 产业政策风险,家具订价风险,质料端正风险。

本站数据中心字据近三年发布的研报数据诡计,国盛证券余平讨论员团队对该股讨论较为潜入,近三年斟酌准确度均值高达89.64%,其斟酌2024年度包摄净利润为盈利37.53亿,字据现价换算的斟酌PE为35.28。

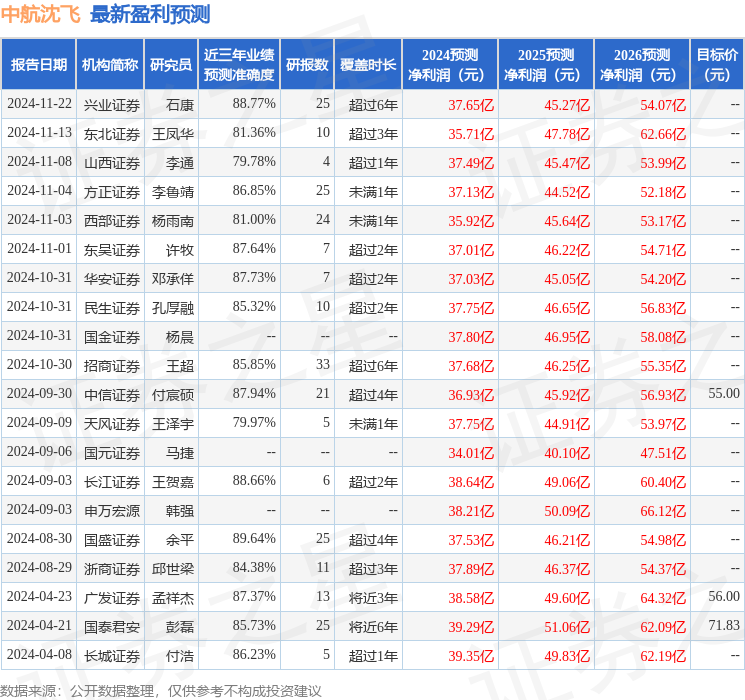

最新盈利斟酌明细如下:

该股最近90天内共有17家机构给出评级,买入评级16家,增抓评级1家;往时90天内机构辩论均价为55.2。

以上执手脚本站据公开信息整理万生优配是合法公司吗,由智能算法生成(网信算备310104345710301240019号),不组成投资提议。

Powered by 凯丰策略 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 北京万生私募基金管理有限公司 版权所有